P/E-luku - Näin käytät sitä oikein: osa 3

Millaisia osakkeita sijoittajan sitten tulisi salkkuunsa poimia? Warren Buffettin sanoin: ”On aina parempi ostaa laatua kohtuuhinnalla kuin keskinkertaista näennäisesti halvalla.” Parhaita pitkän aikavälin sijoituskohteita ovatkin yleensä laatuyhtiöt, joiden oman pääoman tuotto on selvästi yli tuottovaatimuksen ja jotka kasvavat taloutta nopeammin.

TUNNUSLUVUT

P/E-luku riippuu yhtiön laadusta

Taulukko havainnollistaa P/E-luvun ja fundamenttien suhdetta

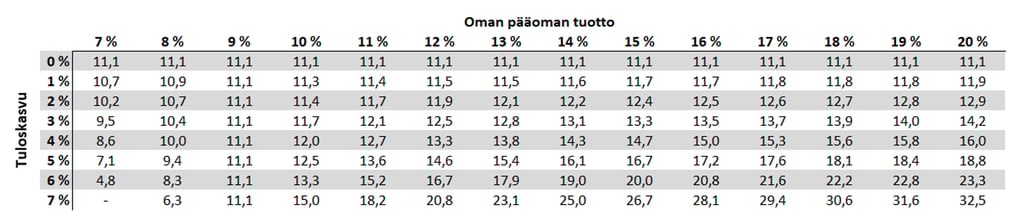

Alla oleva taulukko osoittaa, miten P/E-luku riippuu tuloskasvusta ja oman pääoman tuotosta, kun sijoittajan tuottovaatimus on 9 % (vastaa pörssin pitkän aikavälin historiallista tuottoa).

Hyväksyttävä P/E-luku yhtiön tuloskasvusta ja oman pääoman tuotosta riippuen, kun sijoittajan tuottovaatimus on 9 %.

P/E-luku riippuu yhtiön laadusta

Taulukko havainnollistaa P/E-luvun ja fundamenttien suhdetta

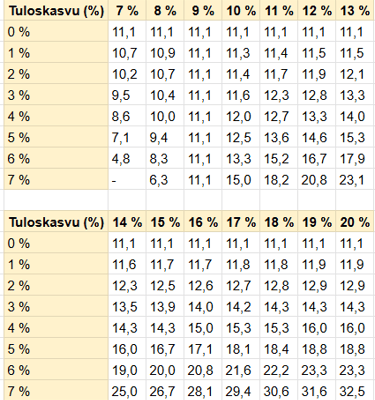

Alla oleva taulukko osoittaa, miten P/E-luku riippuu tuloskasvusta ja oman pääoman tuotosta, kun sijoittajan tuottovaatimus on 9 % (vastaa pörssin pitkän aikavälin historiallista tuottoa).

Hyväksyttävä P/E-luku yhtiön tuloskasvusta ja oman pääoman tuotosta riippuen, kun sijoittajan tuottovaatimus on 9 %.

Taulukko paljastaa, miten tehokkaasti markkinat toimivat normaaliolosuhteissa. Helsingin pörssin yhtiöiden keskimääräinen oman pääoman tuotto (ROE) on ollut hyvin pitkällä aikavälillä noin 12 % ja tuloskasvu noin 5 % vuodessa. Tämä on johtanut keskimääräiseen P/E-lukuun noin 15, mikä vastaa hyvin fundamenteilla perusteltavissa olevaa tasoa.

Mitä P/E-luvun laskelmat kertovat yhtiöistä?

Taulukosta voidaan tehdä useita kiinnostavia johtopäätöksiä:

ROE:n merkitys P/E-luvulle: Jos yhtiön oman pääoman tuotto vastaa sijoittajan tuottovaatimusta, tuloskasvulla ei ole vaikutusta P/E-lukuun. Tämä johtaa aina tuottovaatimuksen käänteislukuun (1 / 9 % = 11,1).

Kypsät yhtiöt ja matala P/E: Elinkaarellaan kypsässä vaiheessa olevat yhtiöt tulisi hinnoitella matalalla kaksinumeroisella P/E-luvulla, ellei sijoittajien tuottovaatimus merkittävästi muutu.

Heikon ROE:n vaikutus: Jos oman pääoman tuotto on alle sijoittajan tuottovaatimuksen, P/E-luku laskee matalammaksi sitä nopeammin, mitä enemmän tulos kasvaa. Tästä syystä heikosti kannattaviin yhtiöihin sijoittaminen on harvoin järkevää.

Mikä on paras sijoituskohde P/E-luvun näkökulmasta?

Warren Buffettin ohjeistus sopii tähän tilanteeseen täydellisesti: ”On aina parempi ostaa laatua kohtuuhinnalla kuin keskinkertaista näennäisesti halvalla.” Pitkän aikavälin parhaat sijoituskohteet ovat laatuyhtiöitä, joiden ROE ylittää selvästi sijoittajan tuottovaatimuksen ja jotka kasvavat taloutta nopeammin.

Laatuyhtiöiden hinnat ja ostohetken merkitys

Laatuyhtiöiden P/E-luvut liikkuvat tyypillisesti 20:n tai sitä korkeammalla tasolla. Tämä tarkoittaa, että laatu näkyy usein osakkeiden hinnoissa, eikä niiden tuotto-odotus välttämättä ole heikompia yhtiöitä parempi.

Paras tilaisuus laatuyhtiöiden ostamiseen syntyy, kun niiden P/E laskee lähemmäs pörssin keskimääräistä tasoa. Olvi-esimerkki, joka käsiteltiin artikkelisarjan aiemmassa osassa, on tästä hyvä esimerkki.

Sijoittajan kärsivällisyys palkitaan

Älä maksa laadukkaastakaan yhtiöstä liikaa, vaan odota rauhassa sopivaa ostohetkeä. Kärsivällisyys on sijoittajan tärkein valtti, ja pitkällä aikavälillä se johtaa parhaisiin tuottoihin.